Lập bảng kê chi phí là quy trình quản lý tài chính không thể thiếu trong các doanh nghiệp. Đây là căn cứ thực hiện quyết toán và lập bảng báo cáo hoạt động kinh doanh. Trong bài viết này, hãy cùng Fastdo theo dõi 5 bảng kê chi tiền được phát hành bởi Bộ Tài Chính mới nhất 2024.

1.Hướng dẫn cách lập bảng kê chi phí

Đối với một kế toán mới vào nghề thì việc lập các loại bảng kê cũng không phải là điều đơn giản. Fastdo sẽ hướng dẫn chi tiết cách lập các loại bảng kê chi phí hằng tháng thông qua các nội dung sau:

1.1 Mục đích của bảng kê chi phí

Bảng kê chi phí giúp Doanh nghiệp kiểm soát được các khoản đã chi một cách chi tiết. Những thông tin trong bảng kê sẽ là căn cứ quyết toán các khoản tiền mà Doanh nghiệp đã chi và ghi nhận vào sổ kế toán.

1.2 Trách nhiệm và phương pháp ghi bảng kê chi phí

Doanh nghiệp có thể tự làm các loại bảng kê để phù hợp với công tác sản xuất, kinh doanh nhưng vẫn phải tuân thủ theo luật kế toán hiện hành.

Cách lập bảng kê chi phí phải dựa trên nguyên tắc chính xác đầy đủ và chi tiết cho từng khoản mục chi phí hợp lý và đảm bảo tính kịp thời.

- Góc trên bên trái của bảng kê ghi rõ tên công ty (hoặc đóng dấu mộc công ty).

- Góc bên phải thì ghi rõ bảng kê chi phí sử dụng theo mẫu số nào, thông tư nào theo luật kế toán hiện hành.

- Phần đầu ghi rõ họ tên, địa chỉ của người chi tiền và ghi rõ chi cho công việc gì, ngày tháng năm chi tiền.

- Cột A, B, C, D ghi rõ Số thứ tự, số hiệu, ngày tháng chứng từ và diễn giải nội dung chi vào công việc gì.

- Cột 1 ghi rõ số tiền bằng số vào chứng từ.

- Bảng kê chi phí phải ghi rõ tổng số tiền bằng chữ và số chứng từ gốc đính kèm.

- Bảng kê chi phí sẽ được lập thành 2 bản: 1 bản lưu ở thủ quỹ và 1 bản lưu ở kế toán quỹ.

- Cuối cùng phải có đầy đủ chữ ký của Người lập bảng kê, kế toán trưởng và người duyệt thì chi phí đó mới được duyệt và kế toán mới được ghi sổ kế toán.

-

Vì sao cần lập bảng kê chi phí? >>> XEM THÊM: Review chi tiết 20+ phần mềm quản lý công việc miễn phí, hiệu quả

2. 5 mẫu bảng kê chi phí chi tiết

Sau đây, Fastdo sẽ giới thiệu đến bạn đọc 5 mẫu bảng kê chi phí thường được sử dụng nhất kèm theo liên kết tải miễn phí:

2.1 Mẫu bảng kê chi phí chung

Bảng kê chi phí chung là mẫu bảng kê hạch toán chung các chi phí phát sinh trong ngày hoặc trong tháng của Doanh nghiệp , dùng làm báo cáo chi phí tổng hợp các loại chi phí như khách sạn, ăn uống, đi lại …… của cán bộ nhân viên trong Doanh nghiệp.

-

Mẫu bảng chi phí chung >>> XEM THÊM: Mệt mỏi với Excel? Thử ngay 12 phần mềm báo cáo công việc #1 sau

2.2 Mẫu bảng kê chi phí theo thông tư 200

Mẫu bảng kê chi phí theo thông tư 200 là mẫu số 09 – TT Ban hành kèm theo Thông tư 200/2014/TT-BTC được sử dụng cho các loại hình doanh nghiệp sau:

- Các Doanh nghiệp kinh doanh trên mọi lĩnh vực, mọi thành phần kinh tế.

- Các Doanh nghiệp vừa và nhỏ đang sử dụng phương pháp kế toán theo Chế độ kế toán dành cho Doanh nghiệp vừa và nhỏ áp dụng theo Thông tư 200/2014/TT-BTC phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của Doanh nghiệp.

Đây là mẫu bảng kê chi phí theo Thông tư 200 mà các Doanh nghiệp sử dụng:

-

Mẫu bảng kê chi phí theo thông tư số 200 >>> XEM THÊM: [TẢI MIỄN PHÍ] 10+ mẫu biên bản nghiệm thu & quy trình thực hiện chuẩn

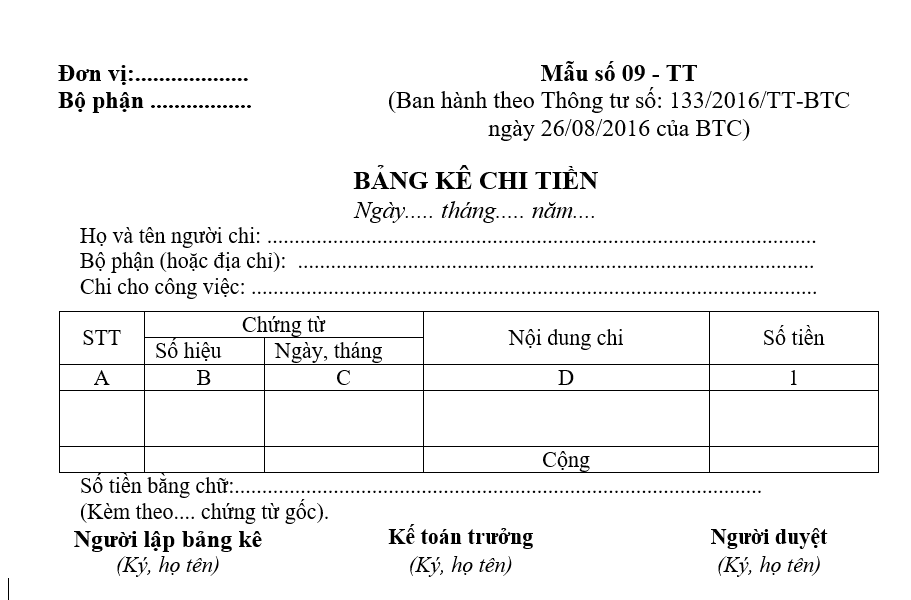

2.3 Mẫu bảng kê chi phí theo Thông tư 133

Mẫu bảng kê chi phí theo Thông tư 133 là mẫu số 09-TT ban hành kèm theo Thông tư 133/ 2016/ TT-BTC, được sử dụng cho các loại hình Doanh nghiệp sau:

- Các Doanh nghiệp nhỏ và vừa thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của Pháp luật dành cho Doanh nghiệp vừa và nhỏ

- Ngoại trừ các Doanh nghiệp trực thuộc Nhà nước, các Doanh nghiệp Nhà Nước sở hữu 50% vốn điều lệ, các công ty kinh doanh về chứng khoán theo quy định của Pháp luật, các Hợp tác xã, liên hợp tác xã theo quy định của Pháp luật về Hợp tác xã sẽ không áp dụng theo thông tư 133.

- Các Doanh nghiệp có quy mô vừa và nhỏ hoạt động trong các lĩnh vực đặc thù như điện lực, bảo hiểm, dầu khí…… được Bộ tài chính ban hành và áp dụng chế độ kế toán đặc thù.

Đây là mẫu bảng kê chi phí hằng tháng theo thông tư 133 mà các Doanh nghiệp thường hay sử dụng:

-

Mẫu bảng kê chi phí theo thông tư 133 >>> XEM THÊM: [TẢI MIỄN PHÍ] 5 File quản lý khách sạn bằng Excel chi tiết

2.4 Mẫu bảng kê chi phí công tác

Công tác phí của mỗi cán bộ công nhân viên ở các Doanh nghiệp sẽ có mức quy định khác nhau, tùy vào tình hình, điều kiện của các Doanh nghiệp khi cử nhân viên đi công tác. Các loại công tác phí dành chung cho tất cả Doanh nghiệp sẽ được đưa vào chi phí hợp lý bao gồm các loại sau:

- Chi phí đi lại gồm tiền vé tàu, xe, tiền vé máy bay phục vụ cho chuyến công tác, nhân viên cần giữ lại các chứng từ gốc như vé xe, vé tàu, các loại vé liên quan đến việc đi lại để làm cơ sở thanh toán.

- Tiền thuê chỗ ở khi đến địa điểm công tác như khách sạn, nhà nghỉ, nhà trọ.

- Tiền ăn quy định theo ngày của từng doanh nghiệp khi đi công tác.

- Những khoản phí, lệ phí khác theo thông lệ quốc tế trong trường hợp cán bộ nhân viên đi công tác nước ngoài

Như vậy cán bộ công nhân khi đi công tác cần có các giấy tờ, quyết định sau để đưa chi phí công tác vào chi phí hợp lý:

- Quyết định cử cán bộ nhân viên đi công tác( giấy điều động đi công tác): Nêu rõ tên nhân viên được đi công tác, nội dung, thời gian, phương tiện,…

- Giấy đi đường có xác nhận của Doanh nghiệp cử nhân viên đi công tác, ngày đi, ngày về và nơi được cử đến công tác.

- Các hóa đơn chứng từ trong quá trình công tác như vé xe, hóa đơn, vé máy bay, hóa đơn khách sạn, hóa đơn taxi,…

Dựa vào Thông tư 96, không có quy định mức công tác phí bao nhiêu là hợp lý. Thông tư này chỉ quy định có đầy đủ hóa đơn, chứng từ chứng minh hóa đơn đó phục vụ cho hoạt động sản xuất kinh doanh là được .

Nếu Doanh nghiệp khoán chi phí công tác cho nhân viên đi công tác thì theo quy định của từng công ty, mức chi phí công tác mà cao hơn mức khoán của công ty thì phần chi phí chênh lệch sẽ không được duyệt chi.

Mẫu bảng kê chi phí công tác như sau:

-

Mẫu bảng kê khai công tác phí Bạn đang “đau đầu” vì tốn quá nhiều thời gian trong quá trình giao việc cho nhân viên và trao đổi với các phòng ban khác? Hay bạn đang gặp rắc rối trong việc tìm kiếm và sắp xếp tài liệu nội bộ? Bộquản lý quy trình tập trung fWorkflow được phát triển bởi Fastdo là giải pháp hoàn hảo dành cho bạn. Phần mềm giúp doanh nghiệp quản lý mọi quy trình thống nhất trên một nền tảng, tự động phân bổ và giao việc nhanh chóng và cho phép kiểm soát tiến độ công việc mọi lúc theo thời gian thực.

Phần mềm quản lý quy trình fWorkflow

2.5 Mẫu bảng kê chi phí không có hóa đơn

Căn cứ vào Điều 6, Khoản 2, điểm 2.4 Thông tư 78/2014/TT-BTC và Điều 4, Thông tư 96/2015/TT-BTC sửa đổi bổ sung, quy định về khoản chi phí được trừ khi Doanh nghiệp mua hàng hóa không có hóa đơn như sau:

- Hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra.

- Các sản phẩm thủ công làm bằng nguyên liệu đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa… Hoặc hàng hóa được làm từ các nguyên liệu tái chế từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra.

- Doanh nghiệp mua đất, đá, cát sỏi của hộ gia đình, cá nhân trực tiếp bán ra.

- Hàng hóa là phế liệu của người trực tiếp thu gom.

- Doanh nghiệp mua tài sản, dịch vụ của hộ gia đình, cá nhân không kinh doanh trực tiếp bán ra.

- Doanh nghiệp mua hàng hóa ,dịch vụ của các cá nhân, hộ kinh doanh (ngoài các trường hợp nêu trên). Mức doanh thu hằng năm của các Doanh nghiệp này phải dưới 100 triệu/ năm, đây là mức doanh thu chịu thuế của một doanh nghiệp theo luật định.

Trên đây là những trường hợp khi mua hàng hóa sẽ không cần hóa đơn GTGT. Tuy nhiên để các chi phí này được đưa vào chi phí được trừ, được cơ quan Thuế chấp nhận thì Doanh nghiệp cần phải có đầy đủ các chứng từ thanh toán sau:

- Hợp đồng mua bán giữa hai bên nếu có giá trị mua bán từ 20 triệu trở lên.

- CMND/CCCD của người bán.

- Giấy đề nghị thanh toán hàng hóa dịch vụ.

- Giấy báo nợ nếu Doanh nghiệp thanh toán qua ngân hàng và có đầy đủ chữ ký, dấu mộc của Ngân hàng.

- Phiếu chi tiền mặt nếu Doanh nghiệp thanh toán bằng tiền mặt và trên chứng từ phải có đầy đủ chữ ký của các bên liên quan.

- Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn GTGT theo mẫu 01/TNDN ( ban hành kèm theo TT 78/2014/TT-BTC). Bảng kê này phải do người đại diện theo pháp luật của Doanh nghiệp hoặc người được ủy quyền của Doanh nghiệp ký và chịu trách nhiệm trước pháp luật về sự chính xác, trung thực.

- Doanh nghiệp mua hàng hóa, dịch vụ được phép lập bảng kê chi phí và được tính vào chi phí được trừ, các khoản chi phí này không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Trường hợp giá hàng hóa dịch vụ mua vào được ghi nhận trên bảng kê cao hơn giá thị trường, cơ quan Thuế sẽ căn cứ vào giá thị trường để tính lại chi phí Thuế thu nhập Doanh nghiệp (TNDN). Doanh nghiệp nếu mua qua thương lái sẽ không được sử dụng bảng kê theo mẫu 01/TNDN.

Sau đây là hình ảnh mẫu bảng kê chi phí mẫu 01 /TNDN được các Doanh nghiệp sử dụng khi chi phí đó không có hóa đơn:

-

Mẫu bảng kê chi phí 01/TNDN

Qua bài viết vừa rồi, Fastdo đã giới thiệu cách xây dựng và 5 mẫu bảng kê chi phí thông dụng. Hy vọng những thông tin trên sẽ giúp ích cho Doanh nghiệp trong vấn đề kê khai chi phí ở tổ chức của mình. Theo dõi Fastdo để không bỏ lỡ các thông tin mới nhất về tài liệu nội bộ và quản trị tài chính trong doanh nghiệp.

>>> XEM TIẾP CÁC BÀI VIẾT KHÁC:

![[TẢI MIỄN PHÍ] 5 File excel quản lý đơn đặt hàng cho doanh nghiệp](https://fastdo.vn/wp-content/uploads/2024/11/file-excel-quan-ly-don-dat-hang-ava.png)

![[TẢI MIỄN PHÍ] 5+ Mẫu biên bản giao nhận hàng hóa & quy định pháp luật](https://fastdo.vn/wp-content/uploads/2024/10/bien-ban-giao-nhan-hang-hoa-ava.png)

![[TẢI MIỄN PHÍ] 15 mẫu file excel quản lý kho đơn giản, chi tiết, dễ dùng](https://fastdo.vn/wp-content/uploads/2024/11/file-excel-quan-ly-kho-hang-ava.png)

![[TẢI MIỄN PHÍ] 4 Mẫu Excel quản lý khách hàng cho doanh nghiệp](https://fastdo.vn/wp-content/uploads/2024/11/excel-quan-ly-khach-hang-ava.jpg)